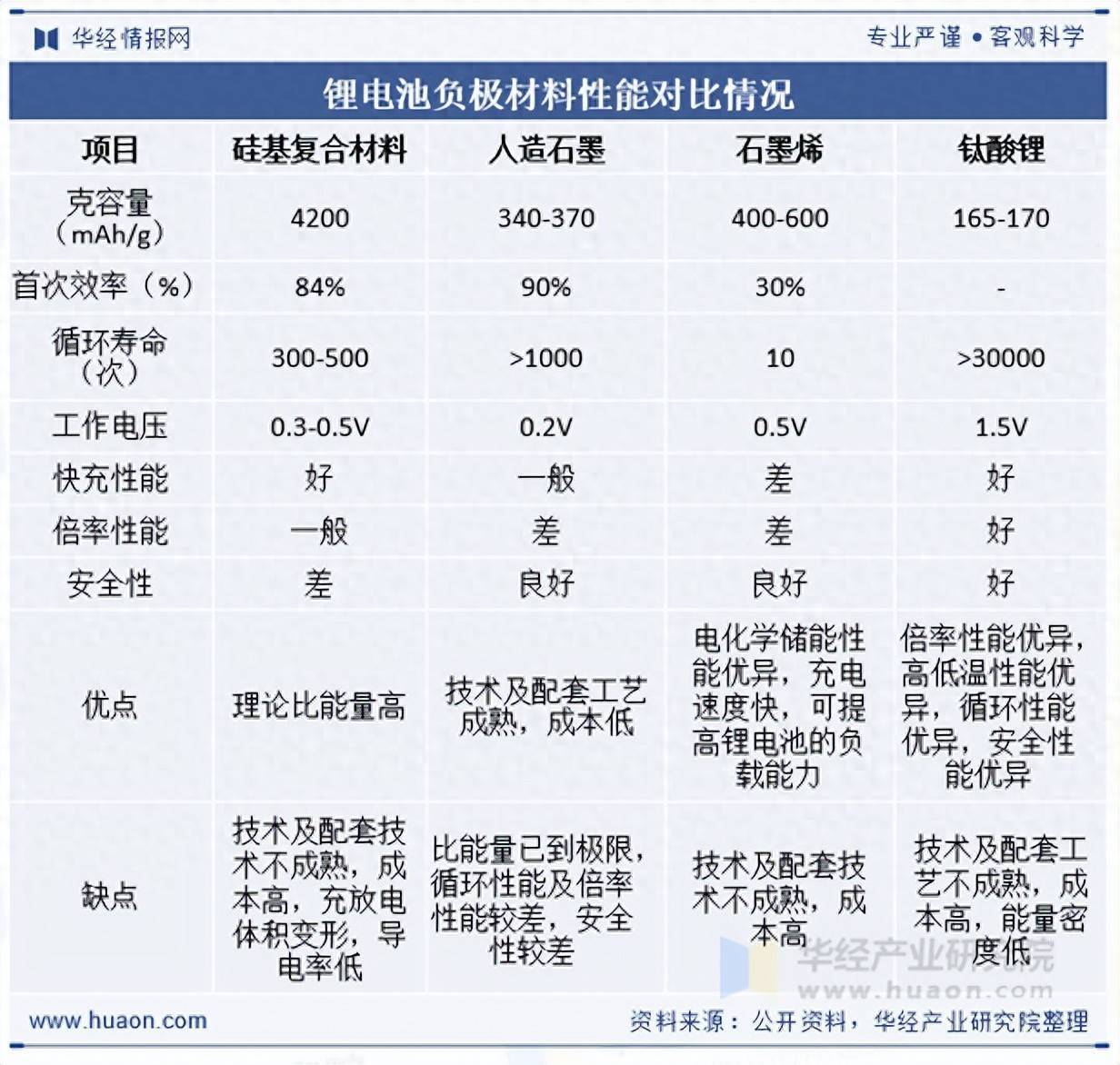

负极材料作为锂电池不可或缺的重要组成部分信弘优配,直接影响锂电池的容量、首次效率、循环等主要性能。负极材料一般分为碳系负极和非碳系负极。非碳系负极包括钛酸锂、锡类合金负极、硅类合金负极等。能量密度提升可实现终端产品(电子产品、电动汽车等)更长的续航。目前,石墨由于理论比容量低(372mA·h/g)和锂离子枝晶生长等问题,性能提升空间已有限,而硅基负极的理论比容量(4200mA·h/g)远高于石墨,工作电压(0.4V)适宜,不存在析锂隐患,且Si在地壳储量丰富、价格低廉且环境友好,因此具备较大发展前景。

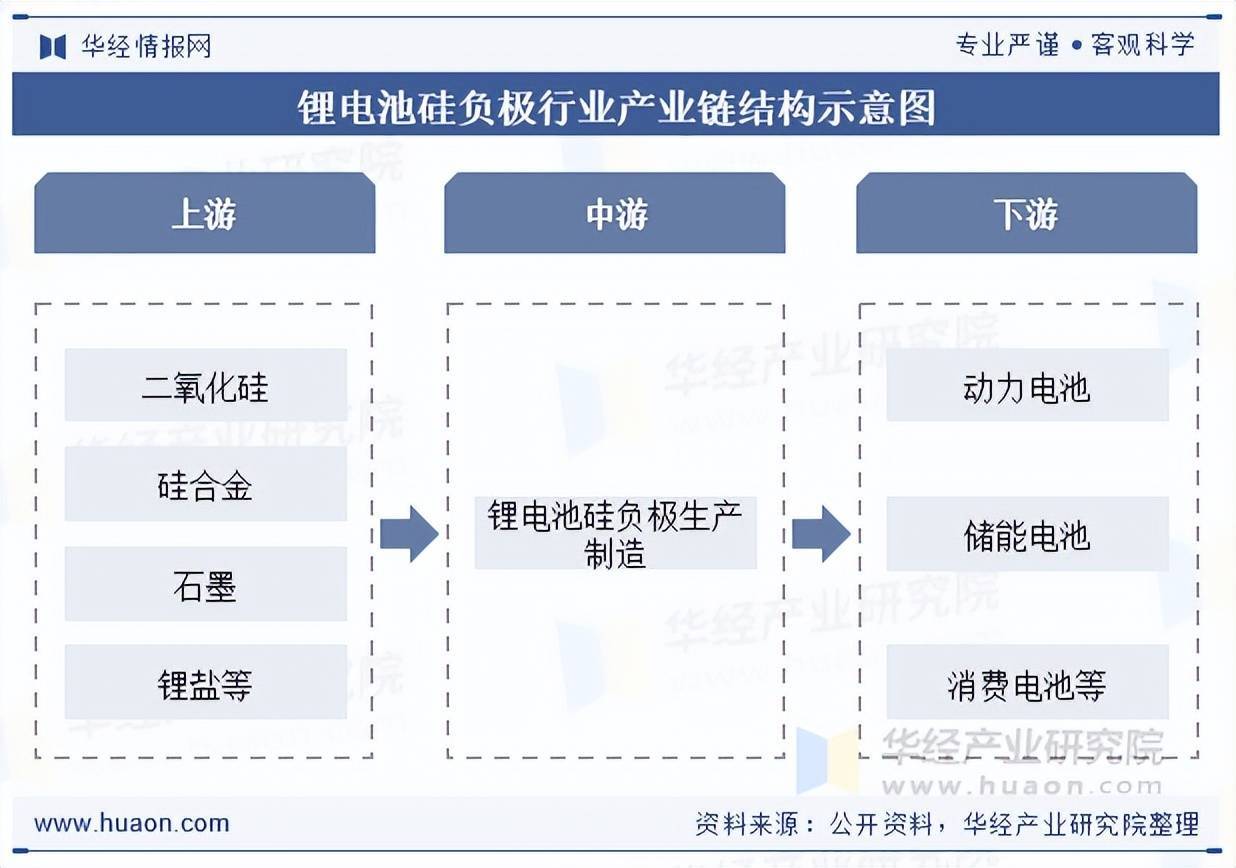

锂电池硅负极产业链上游以硅材料为核心,包括二氧化硅、硅合金、石墨、锂盐等原材料及硅基负极制备技术;中游聚焦材料加工,如纳米硅碳复合材料、硅氧复合材料等,通过改性提升电化学性能;下游广泛应用于动力电池、储能电池及消费电池领域,其中新能源汽车市场为增长主力,储能领域需求亦快速增长。产业链整体呈现技术驱动、需求导向特征,上游材料创新、中游工艺优化与下游应用扩展形成协同发展格局。

本文节选自华经产业研究院发布的《2025年中国锂电池硅负极行业发展现状及趋势分析,CVD硅碳的应用大幅加速硅负极产业化,行业规模将飞速扩张「图」》,如需获取全文内容,可进入华经情报网搜索查看。

布局硅负极的企业众多,大致可分为几类:一类是传统石墨负极企业:如璞泰来(江西紫宸)、贝特瑞、杉杉股份,为石墨负极的老牌企业,有较长的硅负极开发经验;其次是一级企业:如兰溪致德、天目先导等,专注于硅负极开发,仍在一级融资阶段;再是跨界布局企业:如胜华新材、硅宝科技等,从其他领域切入硅负极。

贝特瑞是负极行业龙头。公司产品包括天然石墨负极材料、人造石墨负极材料、硅基负极材料及高镍三元正极材料等。公司在锂离子电池负极材料领域具备明显的技术和发展优势,已形成了天然石墨、人造石墨和先进负极材料为主的产品体系。2023年贝特瑞负极材料营业收入约为123.12亿元。公司是国内最早量产硅基负极材料的企业之一,出货量行业领先,其中硅碳负极材料已经开发至第五代产品,比容量2000Ah/g以上,硅氧负极材料已完成多款氧化亚硅产品的技术开发和量产工作,比容量达到1500Ah/g以上。

华经产业研究院为助力企业、科研、投资机构等单位了解锂电池硅负极行业发展态势及未来趋势,特重磅推出《2025-2031年中国锂电池硅负极行业市场深度研究及投资策略研究报告》,本报告由华经产业研究院研究团队对锂电池硅负极行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读锂电池硅负极行业市场发展现状、上下游产业、竞争格局及重点企业等相关因素;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

报告目录:

第1章 中国锂电池硅负极行业发展综述

1.1 锂电池硅负极行业概述

1.1.1 锂电池硅负极行业定义及分类

1.1.2 锂电池硅负极行业主要商业模式

1.1.3 锂电池硅负极行业特性及在国民经济中的地位

1.2 锂电池硅负极行业政治法律环境分析

1.2.1 行业管理体制分析

1.2.2 行业主要法律法规

1.2.3 政策环境对行业的影响

1.3 锂电池硅负极行业经济环境分析

1.3.1 全球宏观经济形势分析

1.3.2 国内宏观经济形势分析

1.3.3 宏观经济环境对行业的影响分析

1.4 锂电池硅负极行业技术环境分析

1.4.1 锂电池硅负极技术发展水平

1.4.2 行业主要技术现状及发展趋势

1.4.3 技术环境对行业的影响

第2章 全球锂电池硅负极行业发展现状及趋势分析

2.1 全球锂电池硅负极行业发展概况

2.1.1 全球锂电池硅负极行业市场规模分析

2.1.2 全球锂电池硅负极行业市场结构分析

2.1.3 全球锂电池硅负极行业竞争格局分析

2.2 全球主要区域锂电池硅负极行业发展状况分析

2.2.1 欧盟锂电池硅负极行业发展状况分析

2.2.2 北美锂电池硅负极行业发展状况分析

2.2.3 亚太锂电池硅负极行业发展状况分析

2.3 2025-2031年全球锂电池硅负极行业发展前景预测

第3章 中国锂电池硅负极行业发展态势分析

3.1 中国锂电池硅负极行业发展现状

3.1.1 锂电池硅负极行业发展概况

3.1.2 锂电池硅负极行业发展特点分析

3.1.3 锂电池硅负极市场需求层次分析

3.2 中国锂电池硅负极行业发展状况

3.2.1 锂电池硅负极行业市场规模

3.2.2 锂电池硅负极行业区域市场分布情况

3.2.3 锂电池硅负极行业企业发展分析

3.3 中国锂电池硅负极行业供需分析

3.3.1 锂电池硅负极市场供给总量分析

3.3.2 锂电池硅负极市场需求情况分析信弘优配

第4章 中国锂电池硅负极行业区域经营态势及趋势分析

4.1 华北地区锂电池硅负极行业分析及预测

4.1.1 区位特征及经济概况

4.1.2 2020-2024年市场规模情况分析

4.1.3 2025-2031年行业趋势预测分析

4.2 东北地区锂电池硅负极行业分析及预测

4.2.1 区位特征及经济概况

4.2.2 2020-2024年市场规模情况分析

4.2.3 2025-2031年行业趋势预测分析

4.3 华东地区锂电池硅负极行业分析及预测

4.3.1 区位特征及经济概况

4.3.2 2020-2024年市场规模情况分析

4.3.3 2025-2031年行业趋势预测分析

4.4 华中地区锂电池硅负极行业分析及预测

4.4.1 区位特征及经济概况

4.4.2 2020-2024年市场规模情况分析

4.4.3 2025-2031年行业趋势预测分析

4.5 华南地区锂电池硅负极行业分析及预测

4.5.1 区位特征及经济概况

4.5.2 2020-2024年市场规模情况分析

4.5.3 2025-2031年行业趋势预测分析

4.6 西南地区锂电池硅负极行业分析及预测

4.6.1 区位特征及经济概况

4.6.2 2020-2024年市场规模情况分析

4.6.3 2025-2031年行业趋势预测分析

4.7 西北地区锂电池硅负极行业分析及预测

4.7.1 区位特征及经济概况

4.7.2 2020-2024年市场规模情况分析

4.7.3 2025-2031年行业趋势预测分析

第5章 2024年中国锂电池硅负极行业产业链分析

5.1 锂电池硅负极行业产业链分析

5.1.1 产业链结构分析

5.1.2 与上下游行业之间的关联性

5.2 上游原料A分析

5.2.1 上游A行业发展现状

5.2.2 2025-2031年上游A行业发展趋势

5.3 上游原料B分析

5.3.1 上游B行业发展现状

5.3.2 2025-2031年上游B行业发展趋势

5.4 下游需求市场C分析

5.4.1 下游C行业发展概况

5.4.2 2025-2031年下游C行业发展趋势

5.5 下游需求市场D分析

5.5.1 下游D行业发展概况

5.5.2 2025-2031年下游D行业发展趋势

第6章 中国锂电池硅负极行业竞争形势及策略

6.1 行业总体市场竞争状况分析

6.1.1 锂电池硅负极行业竞争结构分析

6.1.1.1 现有企业间竞争

6.1.1.2 潜在进入者分析

6.1.1.3 替代品威胁分析

6.1.1.4 供应商议价能力

6.1.1.5 客户议价能力

6.1.2 锂电池硅负极行业集中度分析

6.1.3 锂电池硅负极行业SWOT分析

6.2 中国锂电池硅负极行业竞争格局综述

6.2.1 锂电池硅负极行业竞争概况

6.2.2 中国锂电池硅负极行业竞争力分析

6.2.3 中国锂电池硅负极市场竞争策略分析

第7章 中国锂电池硅负极行业重点企业发展分析

7.1 贝特瑞、

7.1.1 企业简介

7.1.2 企业经营状况

7.1.3 企业发展战略

7.2 杉杉股份、

7.2.1 企业简介

7.2.2 企业经营状况

7.2.3 企业发展战略

7.3 璞泰来、

7.3.1 企业简介

7.3.2 企业经营状况

7.3.3 企业发展战略

7.4 天目先导

7.4.1 企业简介

7.4.2 企业经营状况

7.4.3 企业发展战略

第8章 2025-2031年中国锂电池硅负极行业投资前景

8.1 锂电池硅负极行业投资回顾

8.1.1 锂电池硅负极行业投资规模及增速统计

8.1.2 锂电池硅负极行业投资机会

8.1.3 2025-2031年锂电池硅负极行业投资规模及增速预测

8.2 2025-2031年锂电池硅负极行业市场前景展望

8.3 2025-2031年锂电池硅负极行业发展趋势预测

8.3.1 2025-2031年锂电池硅负极行业发展趋势

8.3.2 2025-2031年锂电池硅负极行业市场规模预测

8.3.3 2025-2031年锂电池硅负极行业应用趋势预测

8.4 2025-2031年锂电池硅负极行业供需预测

8.4.1 锂电池硅负极行业供给预测

8.4.2 锂电池硅负极行业需求预测

第9章 中国锂电池硅负极行业投资风险及策略建议

9.1 锂电池硅负极行业投资风险

9.1.1 政策风险

9.1.2 宏观经济波动风险

9.1.3 技术风险

9.1.4 市场竞争风险

9.1.5 其他投资风险

9.2 锂电池硅负极行业投资价值评估

9.3 锂电池硅负极行业投资建议

9.3.1 行业发展策略建议

9.3.2 行业投资方向建议

9.3.3 行业投资方式建议信弘优配

鼎冠配资提示:文章来自网络,不代表本站观点。