图源:格林美IPO文件

导语:从 “中植系” 输血到港股募资,格林美“资源帝国”短期偿债压力超 250 亿鼎配配资,扩张底气何在?

摘要:

1、短债压力明显:格林美一年内到期债务超百亿,而期末现金及现金等价物仅54亿元,偿债压力较大,资产负债率持续上升。

2、盈利质量:格林美营收持续增长鼎配配资,但毛利率有所下降。

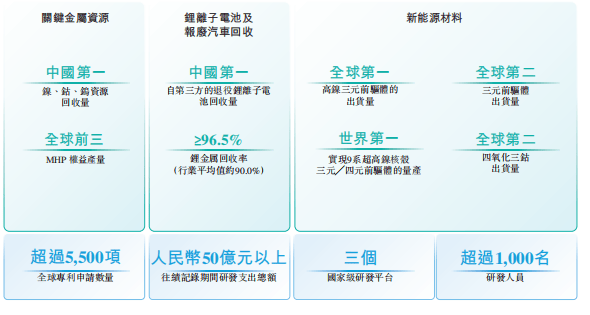

3、核心客户稳定:格林美与宁德时代、特斯拉、大众、三星SDI、韩国ECOPRO 等全球前十电池厂深度合作。客户集中度较高,但也意味着格林美处于全球新能源产业链的核心。

9月22日,“动力电池回收龙头”格林美(002340.SZ)正式向港交所递交上市申请书,开启新一轮资本动作。

作为“中国循环经济第一股”,格林美一路走来既有中植系资本助力的高光时刻,也有“增收不增利”、债务飙升的隐忧。

2022年至2025年上半年,格林美总负债翻倍至486亿元,短债压力骤增,而其继续扩张的底气则来自“三个第一”——高镍前驱体、电池回收和“城市矿山”业务。

融资扩产,能否撑起现金流?实控人许开华的“资源帝国”故事,再次被推向资本市场聚光灯下。

01 "中植系"到港股的融资路径

格林美成立于2001年,由创始人许开华教授基于绿色生态制造的理想在深圳设立鼎配配资,许开华在国内率先提出"资源有限、循环无限"的产业理念,倡导通过开采城市矿山的商业模式来"消除污染、再造资源

鼎冠配资提示:文章来自网络,不代表本站观点。